TUGAS

PENGANTAR BISNIS

BAB

11

Definisi Akutansi

Suatu sistem pencatatan semua transaksi kegiatan

usaha yang dinyatakan dalam bentuk uang, dengan kata lain suatu proses

pencatatan,penggolongan,peringkasan,pelaporan, dan penganalisaan data keuangan

suatu organisasi .

Fungsi Akuntansi

Fungsi utama akuntansi adalah sebagai

informasi keuangan suatu organisasi. Dari laporan akuntansi kita bisa melihat

posisi keuangan sutu organisasi beserta perubahan yang terjadi di dalamnya.

Akuntansi dibuat secara kualitatif dengan satuan ukuran uang. Informasi

mengenai keuangan sangat dibutuhkan khususnya oleh pihak manajer / manajemen

untuk membantu membuat keputusan suatu organisasi.

Pihak-pihak

yang berkepentingan

PIHAK INTERNAL:

* Manajer

* Pemimpin Perusahaan (Direktur)

PIHAK EKSTERNAL

* Investor/Pemilik

* Calon Investor

* Kreditor

* Pemerintah

* Karyawan

* Dll yang berkepentingan

* Pemimpin Perusahaan (Direktur)

PIHAK EKSTERNAL

* Investor/Pemilik

* Calon Investor

* Kreditor

* Pemerintah

* Karyawan

* Dll yang berkepentingan

Prinsip – prinsip Akutansi

a. Kesatuan

usaha

Konsep ini mengganggap bahwa aktiva

suatu perusahaan harus terpisah dari aktiva pribadi milik modal,karena segala

hutang dan biaya pribadinya harus diperhitungkan .

b. Perusahaan

berjalan

Dalam konsep laporan berjalan

,diasumsikan perusahaan didirikan untuk jangka waktu yang ditentukan .

c. Periode

akutansi

Jangka waktu / periode akutansi

pada umumnya satu tahun .

d. Satuan

uang

Semua transaksi perusahaan dicatat

dalam satuan uang .

Untuk menghindari terjadinya

kecurangan, maka seluruh aktiva perusahaan di bukukan sebesar harga peroleh

dengan bukti-bukti yang objektif

f. Aspek

ganda

pemiliknya sendiri / pihak ketiga

karena setiap pencatatan suatu kejadian berpengaruh dalam pembukuan .

g. Konsep

aktual

Prinsipnya untuk penekanannya pada

saat terjadinya biaya maupun hasil bukan pada saat penerimaan dan pembayaran

,melainkan pada suatu periode tertentu .

Pengertian Laporan Keuangan

Merupkan

output proses akutansi yang memuat

informasi yang bersifat keuangan seperti, jumlah aktiva, jumlah

kewajiban,jumlah modal,jumlah pendapatan,jumlah biaya, dan arus kas . informasi

tersebut diambil dari ringkasan transaksi yang terjadi selama satu periode . Ada tiga hal penting yang harus

diingat dalam mempertimbangkan apakah suatu transaksi dapat dianggap sebagai

elemen laporan keuangan atau tidak, yaitu:

1.

Konsep income dalam istilah tadi harus dianggap lebih luas dari pada

istilah income menurut akintansi secara tradisional

2.

Pengertian asset, liabilities, equity menyangkut pada jumlah

kekayaan, klaim terhadap sumber-sumber tadi pada suatu waktu tertentu.

Sedangkan pengertian revenues, expense,

gains dan losses menyangkut pengaruh transaksi, kejadian selama

periode tertentu (dari satu tanggal ke tanggal lain).

3.

Nilai asset, liabilities, equity dianggap berubah akibat

pengaruh revenue, expense, gain, loss.

Dalam Statement of Financial Accounting Concepts

(SFAC) No. 6 elemen akuntansi itu adalah Asset, Liabilities, Owners’

Equity, Revenues, Gain, Expenses, dan Losses.

Dalam mengkaji elemen akuntansi dan hubungan laporan

laba rugi dengan neraca dikenal dua pendekatan, yaitu:

1.

Articulated Approach, kedua laporan dianggap memiliki hubungan matematis,

laba rugi hanya merupakan perubahan modal pada periode itu dengan asumsi tidak

ada transaksi modal dan penyesuaian modal.

2.

Non-Articulated Approach, kedua laporan tersebut tidak memiliki hubungan,

minimal tidak otomatis dan masing-masing berdiri sendiri antara satu sama

lain.

Dalam pendekatan articulated dikenal dua

konsep, yaitu:

1.

Revenue – Expense Approach, menganggap bahwa laporan utama adalah laporan laba

rugi.

2.

Asset Liability Approach, menganggap bahwa langkah pertama bukan mengukur

laba, tetapi mengukur harta dan kewajiban.

Isi Laporan

Bentuk single step:

* Menuliskan semua pendapatan

* Menuliskan semua beban

* Menghitung selisih pandapatan dan beban, jika pendapatan lebih besar dari pada beban maka selisihnya disebut laba bersih dan jika sebaliknya maka selisihnya disebut rugi bersih.

Bentuk multiple step:

* Menuliskan pendapatan usaha

*Menuliskan beban usaha

* Menghitung selisih pandapatan dan beban usaha, jika pendapatan usaha lebih besar dari pada beban usaha maka selisihnya disebut laba usaha dan jika sebaliknya maka selisihnya disebut rugi usaha.

* Menuliskan pendapatan usaha

* Menuliskan beban usaha

* Menghitung selisih pandapatan dan beban usaha, jika pendapatan usaha lebih besar dari pada beban usaha maka selisihnya disebut laba usaha dan jika sebaliknya maka selisihnya disebut rugi usaha.

* Menuliskan pendapatan di luar usaha

* Menuliskan beban di luar usaha

* Menghitung selisih pendapatan dan beban di luar usaha, jika pendapatan di luar usaha lebih besar dari pada beban di luar usaha maka selisihnya disebut laba di luar usaha dan jika sebaliknya maka selisihnya disebut rugi di luar usaha.

* Menghitung laba (rugi) usaha dengan laba (rugi) di luar usaha, hasilnya disebut laba (rugi) bersih sebelum pajak.

* Laba bersih sebelum pajak dikurangi dengan pajak penghasilan yang dikenakan dan hasilnya disebut laba bersih setelah pajak.

D. Contoh Laporan Laba-Rugi

Bentuk Single Step:

Bentuk Multiple Step:

Bentuk-bentuk Neraca

1. Neraca

Bentuk Staffel

Neraca

Bentuk staffel adalah

bentuk neraca yang disusun dengan menyusun kebawah dan melektakkan saldo pada

bagian samping dengan kolom debet kredit. Tabel neraca ini mirip dengan Model

Jurnal Umum. Atau secara jelas kami tampilkan gambar seperti ini :

Neraca

Laporan Keuangan Bentuk Staffel

2. Neraca

Bentuk Scontro

Neraca

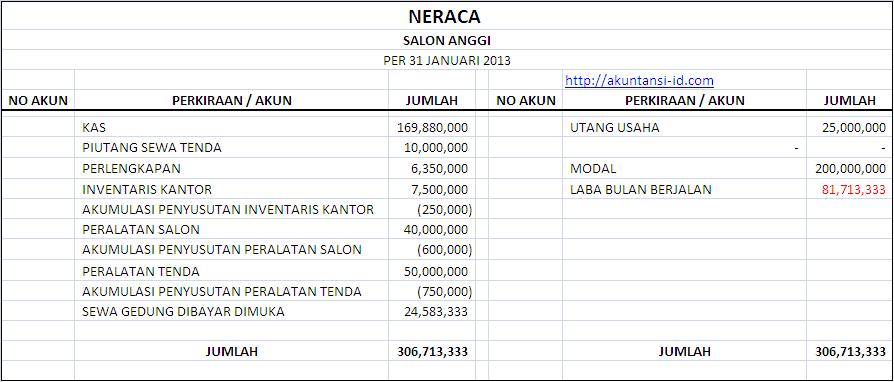

Bentuk Scontro adalah

neraca yang memisahkan antara Aktiva dan Vasiva pada posisi kanan dan kiri atau

saling sebelah menyeblah yang biasa kita lihat atau model dan bentuknya seperti

ini :

Neraca

Bentuk Scontr1. Bentuk Single Step atau Langsung

LAPORAN

LABA-RUGI

laporan

laba rugi adalah laporan yang merupakan bagian dari laporan keuangan yang

memuat informasi mengenai hasil operasi perusahaan, baik itu pendapatan dan

pengeluaran selama peride tertentu.

Laporan laba-rugi ini cukup penting keberadaannya, karena laporan ini dapat dijadikan alat untuk memprediksi arus kas dimasa mendatang, banyak pemekai laporan keuangan yang memakai laporan laba-rugi ini untuk memprediksi arus kas masa depan, seperti para investor dan kreditor. para investor dan kreditor perlu untuk memprediksi arus kas perusahaan masa depan sebelum mereka menyuntikkan dana mereka ke perusahaan tesebut, tentu saja para investor dan kreditor tidak mau menyuntikkan dana kepada perusahaan yang mereka nilai arus kas atau kenerjanya jelek dan mengandung resiko yang terlalu besar.

Laporan laba-rugi ini cukup penting keberadaannya, karena laporan ini dapat dijadikan alat untuk memprediksi arus kas dimasa mendatang, banyak pemekai laporan keuangan yang memakai laporan laba-rugi ini untuk memprediksi arus kas masa depan, seperti para investor dan kreditor. para investor dan kreditor perlu untuk memprediksi arus kas perusahaan masa depan sebelum mereka menyuntikkan dana mereka ke perusahaan tesebut, tentu saja para investor dan kreditor tidak mau menyuntikkan dana kepada perusahaan yang mereka nilai arus kas atau kenerjanya jelek dan mengandung resiko yang terlalu besar.

Contoh

Laporan Laba-Rugi

Tujuan Laporan

Keuangan

Tujuan laporan keuangan

secara umum adl sebagai berikut:

- Informasi yg dapat dipercaya mengenai perubahan sumber ekonomi netto suatu perusahaan yg timbul dari kegiatan dalam rangka mendapatkan laba.

- Memberikan informasi yg dapat dipercaya mengenai Aktiva, Kewajiban & Modal.

- Membantu para pemakai dalam memperkirakan potensi perusahaan dalam menghasilkan laba.

- Memberi informasi penting lainnya mengenai perubahan sumber-sumber ekonomi & kewajiban seperti informasi mengenai aktivitas belanja.

- Mengungkapkan informasi lain yg berhubungan dengan laporan keuangan yg relevan untuk kebutuhan pemakai laporan keuangan.

NAMA : SARASWATI.H

KELAS : 1EB28

NPM : 2A214047

REFERENSI

http://www.academia.edu/6211584/Akuntansi

http://soma28.wordpress.com/2010/12/page/2/

http://mindsetbisnisonline.com/laporan-laba-rugi/

http://daniapurbawati.blogspot.com/

http://xxxqori.blogspot.com/2013/12/pengertian-dan-contoh-laporan-laba-rugi.html#.VDzOgWeSzCs

http://akuntansiunismuh.blogspot.com/2014/02/tujuan-laporan-keuangan_11.html